![]()

| (044) 239–22–52

(068) 931–66–76 |

|

| office.gildia.kyiv.ua@gmail.com |

Яйця в кілограмах, яким передував розвал служби внутрішнього аудиту

Поки всі говорять про яйця в кілограмах, ми нагадуємо про те, як у Міністерстві оборони України розвалили службу внутрішнього аудиту, якість якої була відмічена у звіті НАТО.

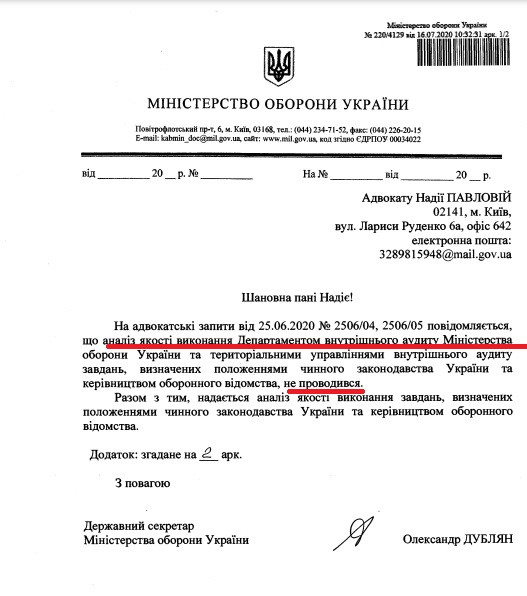

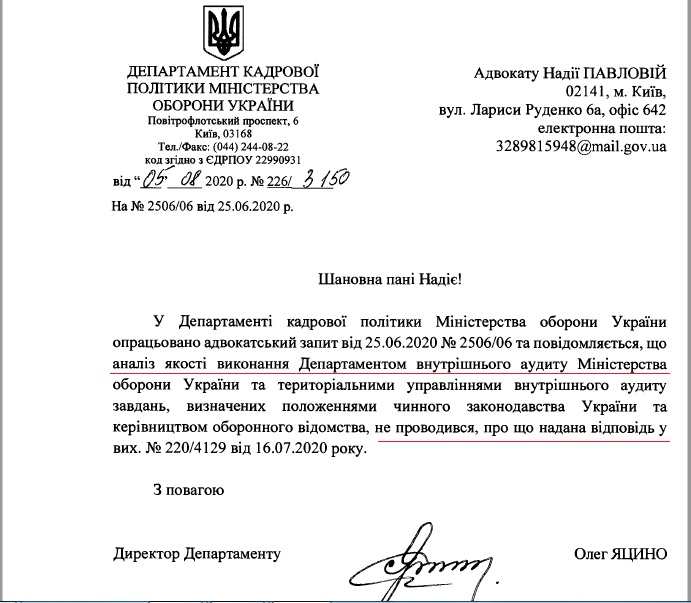

Це було зроблено влітку 2020 року на підставі суперечливого аналізу оцінки якості, який згідно письмових відповідей Міністерства оборони України на адвокатські запити адвоката Надія Павлова не проводився.

{kind=link}

{kind=link}

Ми нагадуємо про історичний процес для внутрішнього аудиту в державному секторі справу №640/16191/20 про оскарження Директив Міністерства оборони України, якими було розвалено реальну систему внутрішнього аудиту в Міноборони.

Директиви Міністерства оборони України від 15.06.2020 № Д-226/21 та від 17.06.2020 № Д-226/22, переліки змін до штату № 01/080 – Міністерство оборони України (центральний апарат Міністерства оборони України) від 16.06.2020 № 226/2417 та від 18.06.2020 № 226/2469, Схема організації Департаменту внутрішнього аудиту Міністерства оборони України від 17.06.2020 зареєстровану Міністерством оборони України за № 9259/з/1 від 18.06.2020, затверджену Директивою Міністерства оборони України від 17.06.2020 № Д-226/22 та наказ Міністерства оборони України від 17.06.2020 № 212 «Про призначення відповідального за проведення організаційно-штатних заходів у Департаменті внутрішнього аудиту Міністерства оборони України» були прийняті на підставі аналізу з пропозиціями щодо покращення діяльності служби внутрішнього аудиту, який оформлено доповідною запискою (доповіддю) державного секретаря Міністерства оборони України Олександра Дубляна від 16.06.2020 № 9259/з.

В ході розгляду справи було здобуто від Відповідача письмовий доказ, що ніякого аналізу оцінки якості влітку 2020 року Міноборони не проводило. Суд першої інстанції оцінки такому доказу не надав. Просто відмовив у задоволенні позову.

Рішення судді Добрянсокї Я.І., ОАСК, мотивовано ст. 8 ЗУ «Про органи виконавчої влади», пунктом 10 Положення 671. Мовляв, Міністр оборони України може видавати державному секретарю доручення, обов’язкові до виконання, які державний секретар може виконати, порушуючи інші закони та нормативно-правові акти. Суд обмежився переписуванням в текст рішення позиції Міністерства оборони України.

Суд першої інстанції залишив підстави позову поза увагою. Так само суд упустив низку доказів.

Суддя першої інстанції заперечувала надання матеріалів справи на ознайомлення стороні позивача з правом вчинення фотокопій, мовляв, ці матеріали, які на 80% сформовані позивачем – державна таємниця. Суддя відмовила низці третіх осіб про залучення у справу, мовляв, скасування Директив і похідних документів, які слугували підставою звільнення таких осіб, не впливає на права таких осіб. Суддя не розглянула по суті клопотання про допит свідка – державного секретаря Міністерства оборони України, бо суддя відмовила у клопотання про розгляд справи у загальному позовному провадженні. Так і не розглянула клопотання про витребування документів про кваліфікацію полковника Бойка А., який де факто оцінював діяльність департаменту.

Суддя першої інстанції заперечувала надання матеріалів справи на ознайомлення стороні позивача з правом вчинення фотокопій, мовляв, ці матеріали, які на 80% сформовані позивачем – державна таємниця. Суддя відмовила низці третіх осіб про залучення у справу, мовляв, скасування Директив і похідних документів, які слугували підставою звільнення таких осіб, не впливає на права таких осіб. Суддя не розглянула по суті клопотання про допит свідка – державного секретаря Міністерства оборони України, бо суддя відмовила у клопотання про розгляд справи у загальному позовному провадженні. Так і не розглянула клопотання про витребування документів про кваліфікацію полковника Бойка А., який де факто оцінював діяльність департаменту.

Якщо уважно проаналізувати хронологію документів (оскаржуваних Директив), то можна побачити таке:

15.06.2020 року Відповідач приймає оскаржувану Директиву.

16.06.2020 року. Відповідач видає сумнівний документ доповідь Міністру оборони України (вих. 9259/3 від 16.06.2020 року)

16.06.2020 Відповідач видає другу оскаржувану Директиву.

Даний перебіг подій фіксує, що перше оскаржуване рішення про реорганізацію взагалі приймалося без будь якого навіть сумнівного характеру документу-обґрунтування. Міноборони не надало до Суду жодного документу, який би обґрунтовував прийняття оскаржуваної Директиви від 15.06.2020 року.

Міноборони обґрунтовує прийняття оскаржуваної Директиви від 15.06.2020 року, документом, який було видано 16.06.2020, на наступний день після прийняття такої директиви, – доповідь Міністру оборони України (вих. 9259/3 від 16.06.2020 року). Це доволі сучасна та нестандартна практика – обґрунтовувати рішення органу держаної влади документами сумнівного характеру, які створені неповноважними особами на наступний день після прийняття оскаржуваного рішення.

Також слід пам’ятати, що будь які зміни до штатного розпису Департаменту внутрішнього аудиту мають погоджуватися з Міністерством фінансів України. Суд першої інстанції так і не надав відповіді на запитання чому державний секретар Міністерства оборони України може порушувати п. 14 Постанови Кабінету Міністрів України від 26.11.2014 № 671 у редакції Постанови Кабінету міністрів України від 19.10.2016 №730, п. п. 33, 47 Постанови КМУ від 28.08.2002 № 228, згідно яких штатний розпис Міністерства оборони України затверджується державним секретарем Міністерства оборони України за погодженням з Міністерством фінансів України.

Також слід пам’ятати, що будь які зміни до штатного розпису Департаменту внутрішнього аудиту мають погоджуватися з Міністерством фінансів України. Суд першої інстанції так і не надав відповіді на запитання чому державний секретар Міністерства оборони України може порушувати п. 14 Постанови Кабінету Міністрів України від 26.11.2014 № 671 у редакції Постанови Кабінету міністрів України від 19.10.2016 №730, п. п. 33, 47 Постанови КМУ від 28.08.2002 № 228, згідно яких штатний розпис Міністерства оборони України затверджується державним секретарем Міністерства оборони України за погодженням з Міністерством фінансів України.

Суд першої інстанції позов відхилив. Рішення позивачу надіслав аж у листопаді 2022 року на електронну пошту, що Кодексом адміністративного судочинства (КАСУ) не передбачено.

Зараз справа в суді апеляційної інстанції. Шостий апеляційний адміністративний суд має вирішити чи відкривати провадження.

Можна нескінченно писати про яйця в кілограмах, але ситуація зі знищенням робочого внутрішнього аудиту в Міноборони влітку 2020 року заклала підвалини для кризи “яєць у кілограмах”.

Проблема “золотих яєць у кілограмах “стартувала раніше – в момент, коли з Міноборони України вирішили видалити реальний внутрішній аудит – літо 2020 року.

Механізм захисту прав та інтересів аудиторів в контексті судових справ

На запрошення Аудиторської палати України 22.06.2021 член Гільдії Надія Павлова виступила з доповіддю на тему “Механізм захисту прав та інтересів аудиторів в контексті судових справ”. Модератором заходу виступила Голова Аудиторської палати України Тетяна Олександрівна Каменська.

В ході заходу було детально висвітлено ключові аспекти звернення до суду, типові помилки учасників спору, досудовий і судовий порядки врегулювання спору, основні принципи захисту інтересів аудиторів у дифамаційних спорах, питання захисту прав аудиторів у спорах, що виникають з питань закупівель за бюджетні кошти.

Також було проаналізовано окремі проблеми дисциплінарної практики, в тому числі, у системному взаємозв’язку з новими концептами проекту ЗУ “Про аудит та фінансову звітність”.

Ви можете ознайомитися з презентацією та відеозаписом заходу на офіційній сторінці Аудиторської палати України.

ШААС відклав розгляд справи 640/20288/20 на 05.07.2021 року

26.05.2021 року відбулося судове засідання за апеляційними скаргами незаконно звільненого внутрішнього аудитора Департаменту внутрішнього аудиту Міністерство оборони України на Рішення Окружного адміністративного суду м. Києва та Ухвалу Окружного адміністративного суду міста Києва від 05 березня 2021 р. у справі №640/20288/20.

ОАСК відхилив позовну заяву незаконно звільненого аудитора та закрив провадження в частині позовних вимог.

Свою позицію незаконно звільнений внутрішній аудитор у своїх апеляційних скаргах мотивує таким:

- Судом першої інстанції неповно з’ясовано обставин, що мають значення для справи – суд першої інстанції повністю проігнорував та не надав оцінку доводам позивача про протиправність та незаконність проведеного Відповідачем вивчення рівня професійної компетенції Позивача в результаті чого його було прийнято рішення про нерозміщення його в новій структурі – що є підставою для скасування оскаржуваної ухвали в силу п. 1 ч. 1 ст. 320 КАС України.

- Висновки суду першої інстанції не відповідають обставинам справи – суд першої дійшов помилкового висновку, що єдиною підставою для звільнення Позивача було проведення так званого скорочення посади та не врахував проведення Відповідачем вивчення рівня професійної компетенції Позивача – що є підставою для скасування оскаржуваної ухвали в силу п. 3 ч. 1 ст. 320 КАС України.

- Судом першої інстанції порушено норми процесуального права, які призвели до неправильного вирішення питання – суд першої інстанції помилково дійшов висновку, що частина позовних вимог заявлених Позивачем не підлягає розгляду в порядку адміністративного судочинства та закрив щодо них провадження у справі – що є підставою для скасування оскаржуваної ухвали в силу п. 4 ч. 1 ст. 320 КАС України.

- Судом першої інстанції неповно з’ясовано обставин, що мають значення для справи – безпідставно закрив провадження щодо частини позовних вимог та не розглядав по суті частину позову – що є підставою для скасування оскаржуваної ухвали в силу п. 1 ч. 1 ст. 317 КАС України.

- Суд першої інстанції визнав встановленими недоведені обставини, що мають значення для справи – безпідставно встановив, що відбулося скорочення посади державної служби в наслідок зміни структури – що є підставою для скасування оскаржуваної ухвали в силу п. 2 ч. 1 ст. 317 КАС України

- Висновки суду першої інстанції, викладені в рішенні, не відповідають обставинам справи – суд першої дійшов помилкового висновку, що єдиною підставою для звільнення Позивача було проведення так званого скорочення посади та не врахував проведення Відповідачем вивчення рівня професійної компетенції Позивача – що є підставою для скасування оскаржуваної ухвали в силу п. 3 ч. 1 ст. 317 КАС України

- Судом першої інстанції неправильно застосовано норми матеріального права – ст. 22, 24, 43 Конституції України та ст. 87 ЗУ Про державну службу – що є підставою для скасування оскаржуваної ухвали в силу п. 4 ч. 1 ст. 317 КАС України

- Судом першої інстанції порушено норми процесуального права, які призвели до неправильного вирішення справи, що є підставою для скасування оскаржуваного рішення в силу п. 4 ч. 1 ст. 317 КАС України.

Позиція Міноборони зводиться до того, що рішення Суду першої інстанції є законним, що у Міністерстві відбулось реальне скорочення посад державної служби.

В ході судового засідання поставлено було питання Судом про те, що саме змінилося зі скороченням посад державної служби.

Представник Міноборони не зміг чітко пояснити, що саме змінилося в роботі Департаменту після так званого скорочення посад державної служби. Суд за клопотанням представника Міноборони витребував посадові інструкції головних спеціалістів Департаменту до і після скорочення посад державної служби. Після чого Суд оголосив перерву до 05.07.2021

Принагідно нагадуємо, що влітку 2020 року в Департаменті внутрішнього аудиту відбулася чи то реорганізація чи то скорочення на підставі неіснуючого аналізу оцінки якості. Також кількість людей, які залишилися працювати в Департаменті після скорочення залишилась незмінною. Водночас, частину людей звільнили, а частину перевели.

Частина незаконно звільнених внутрішніх аудиторів оскаржила такі дії Міноборони до Суду.

Справа про оскарження Директив ще перебуває на розгляді Суду першої інстанції (справа 640/16191/20).

Також в суді першої інстанції очікують рішення ще два позови членів Гільдії – незаконно звільнених внутрішніх аудиторів (справа №№ 640/24417/20, 640/20294/20).

01.04.2021 р. Шостим апеляційним адміністративним судом винесено постанову про задоволення апеляційної скарги Міністерства оборони України та скасування рішення Окружного адміністративного суду м. Києва від 07.12.2020 р. у справі №640/20284/20 за позовом незаконно звільненої внутрішньої аудиторки до Міністерства оборони України про визнання протиправним та скасування рішення, зобов’язання вчинити дії. На разі в Касаційному адміністративному Суді у складі Верховного Суду знаходиться касаційна скарга незаконно звільненої внутрішньої аудиторки.

Станом на поточну дату триває боротьба за захист незалежності внутрішнього аудиту в державному секторі та становлення високих стандартів гарантії прав внутрішніх аудиторів у державному секторі.

ШААС відклав на 01.04.2021 розгляд апеляції Міноборони на рішення ОАСК про поновлення внутрішнього аудитора

18.03.2021 року Шостий апеляційний адміністративний суд (надалі – ШААС) відклав розгляд справи 640/20284/20 на 01 квітня 2021 року 11 год 20 хвилин.

Розгляд справи було відкладено у звязку з ненаданням Міністерством оборони України інформації про зміну умов оплати праці, яку затребували адвокати незаконно звільненої внутршіньої аудиторки. Спрaва в тому, що приписами законодавчих норм не передбачено будь-яких підстав для зменшення розміру за певних обставин грошового забезпечення за час вимушеного прогулу, див. п. 49 Постанова КАС ВС від 09.02.2021 по справі № 812/1147/17.

У своїй Постанові від 22.05.2019 р. у справі №572/2429/15‑ц Верховний Суд у складі колегії суддів Другої судової палати Касаційного цивільного суду не відступив від застосовуваної правової позиції щодо строків і розміру виплати середнього заробітку за час вимушеного прогулу та застосував ч. 2 ст. 235 КЗпП, відповідно до якої законом не передбачаються будь-які підстави для зменшення розміру середнього заробітку, що підлягає виплаті за весь час вимушеного прогулу.

При цьому Верховний Суд також наголосив, що якщо за період від часу звільнення працівника до часу поновлення його на роботі підприємство здійснювало підвищення розміру тарифних ставок і посадових окладів, то під час обчислення розміру середнього заробітку за час вимушеного прогулу заробітна плата працівника також підлягає коригуванню на коефіцієнт підвищення тарифних ставок і посадових окладів.

Отже затребувана інформація стосується предмету доказування та має бути предметом дослідження в суді апеляційної інстанції.

Безпосередньо в судовому засіданні інтереси позивача представляє адвокат Книш Наталія Ігорівна, відзив на апеляційну скаргу було підготовлено адвокатом Павловою Надією Євгеніївною.

Гільдія також повідомляє, про публікацію Рішення ОАСК по справі № 640/20288/20, яким у абсолютно аналогічному позові, який заявлено з аналогічних підстав, ОАСК відмовив внутршіньому аудитору в поновленні на роботі та стягненні середнього заробітку за час вимушеного прогулу. З прикрістю Констатуємо, що по справі № 640/20288/20 Суд повіністю проігнорував Конституцію України, низку правових позицій Верховного Суду, Рішень ЄСПЛ.

Одначе, право на апеляційне очкарження прогорантовано Конституцією, тому очікуємо на всебічний розгляд порушень норм процесуального права та аналіз неправильного застосування норм матеріального права, вчинених судом першої інстанції, в Шостому апеляційному адміністартивному суді, куди дуже скоро буде подано апеляційну скаргу.

Судове засідання в ШААС 18.03.2021

Гільдія нагадує, що 18.03.2021 року об о 11:20 та 11:25 відповідно в Шостому апеляційному адміністративному суді по справі №640/20284/20, Суддя-доповідач А.Б. Парінов, у відкритому судовому засіданні відбудеться розгляд апеляційних скарг Міністерства оборони України на Рішення від 07.12.2020 ОАСК та Ухвалу від 27.01.2021 ОАСК про встановлення судового контролю.

Свою позицію Міністерство оборони України обґрунтовує помилковістю висновку суду першої інстанції про відсутність фактичного скорочення посад державної служби, поданням Позивачем 17.12.2020 заяви про звільнення за власним бажанням через буллінг, дискреційністю повноважень Міністерства оборони України, неврахуванням судом першої інстанції нової структури Департаменту внутрішнього аудиту Міноборони, не скасуванням Судом першої інстанції листів Відповідача(від 17.07.2020 №234/2387 від 22.07.2020, новими доказами поважність причин неподання яких до Суду в першої інстанції Відповідачем у апеляційній скарзі не зазначена (копія протоколу службової наради від 17.07.2020), незастосування судом першої інстанції п. 1 ч. 1 ст. 87 ЗУ «Про державну службу», помилковістю висновків Суду першої інстанції про обов’язок відповідача пропонувати Позивачу вакантну посаду у випадку скорочення, помилковістю застосування Судом першої інстанції висновків Верховного Суду, як такі що виникли після 25.09.2019, суттєвістю змін функціональних обов’язків державних службовців( без зазначення у чому саме такі суттєві зміни полягають), неможливістю застосувати до спірних правовідносин норм законодавства про працю, безпідставністю похідних позовних вимог через безпідставність та необґрунтованість основних позовних вимог.

В межах розгляду справи Позивачем подано відзив, який повністю спростовує доводи апеляційної скарги.

Свій відзив Позивач мотивує в тому числі, тим, що:

- Міністерство оборони України визнало, що фактично скорочення, яке стало підставою для звільнення Позивача, не відбулося;

- відсутністю «безмежності» дискреції у Міністерства оборони України;

- порушенням обов’язку органу виконавчої влади мотивувати своє рішення;

- дією закону у часі;

- конституційними гарантіями захисту права на працю,

Зокрема, Позивач наголошує на системному зловживанні Міністерством оборони України процесуальними правами: поданням без зазначення причин пропуску строку нових доказів на стадії апеляційного оскарження, недопущення негайного виконання рішення Суду, оскарження негайного виконання рішення Суду.

Також Міністерство оборони України оскаржує Ухвалу від 27.01.2021, якою було встановлено судовий контроль за негайними виконанням окремих пунктів Рішення від 07.12.2020 року.

Міністерство оборони так і не допустило негайне виконання, як того вимагає оскаржуване Рішення від 07.12.2020 ОАСК та норми Кодексу адміністративного судочинства України.

Гільдія вітає послідовність у захисті прав незаконно звільнених аудиторів ДВА Міноборони

Гільдія вже наголошувала, що Міністерство оборони України демонструє суперечливу позицію в судових спорах щодо відновлення порушених прав незаконно звільнених внутрішніх аудиторів ДВА Міноборони. З метою формування єдиної позиції всієї спільноти внутрішніх аудиторів в частині захисту їх прав на працю Гільдія вважає за необхідне звернути увагу зацікавлених осіб на Ухвалу від 27.01.2021 Окружного адміністративного суду м. Києва, якою Суд встановив судовий контроль за негайним виконанням Судового рішення в частині поновлення на роботі та виплаті середнього заробітку за перший місяць.

Що відбулося?

15.12.2020 Міністерство оборони України отримало Рішення Суду від 07.12.2020 по справі №640/20284/20.

14.12.2020 незаконно звільнена аудиторка особисто через пошту звернулася до Міністерства оборони України з заявою про виконання Рішення від 07.12.2020 року Окружного адміністративного суду міста Києва по справі №640/20284/20.

Разом з даною заявою незаконно звільнена аудиторка надіслала Відповідачу і роздруківку актуальних банківських реквізитів аби Відповідач міг виконати п. 8 Рішення від 07.12.2020 року.

Незаконно звільнена аудиторка також подала Відповідачу разом і з даною заявою і заяву про звільнення з займаної посади за власним бажання у зв’язку з неможливістю працювати в атмосфері психологічного буллінгу.

Відповідач вказані документи отримав 16.12.2020 року.

Отже з 16.12.2020 Відповідач мав всі можливості виконати п. 8 Рішення Суду в частині стягнення середнього заробітку, що підлягає виплаті за час вимушеного прогулу у межах суми стягнення за один місяць, з вирахуванням при виплаті встановлених податків і зборів.

Оскільки Міністерство оборони України не допустило негайного виконання рішення Суду в частині зобов`язання Міністерство оборони України поновити незаконно звільнену внутрішню аудиторку на посаді головного спеціаліста відділу аудиту у сфері фінансового забезпечення Департаменту внутрішнього аудиту Міністерства оборони України з 31.07.2020 та в частині стягнення середнього заробітку, що підлягає виплаті за час вимушеного прогулу у межах суми стягнення за один місяць, з вирахуванням при виплаті встановлених податків і зборів, позивач була змушена звернутися до Суду з заявою про встановлення судового контролю за виконанням Рішення Суду.

Ухвалою від 27.01.2021 Суд зобов’язав Міністерство оборони України подати звіт про виконання пункту 8 рішення Окружного адміністративного суду міста Києва від 07.12.2020 по справі №640/20284/20 у строк до 01.03.2021.

Суд також звернув увагу відповідача, що подання апеляційної скарги на рішення суду та подання позивачем заяви про звільнення не звільняє відповідача від обов’язку по виконанню рішення суду в частині, яка допущена до негайного виконання, а саме: в частині зобов`язання Міністерство оборони України поновити незаконно звільнену аудиторку на посаді головного спеціаліста відділу аудиту у сфері фінансового забезпечення Департаменту внутрішнього аудиту Міністерства оборони України з 31.07.2020 та в частині стягнення середнього заробітку, що підлягає виплаті за час вимушеного прогулу у межах суми стягнення за один місяць, з вирахуванням при виплаті встановлених податків і зборів.

Нагадуємо, що 07.12.2020 ОАСК задовольнив перший позов. Рішення винесене на користь внутрішнього аудитора закладає підвалини для впевненості у формуванні єдиної судової практики, яка унеможливить втручання третіх осіб в роботу служби внутрішнього аудиту та засвідчить неприпустимість звільнень внутрішніх аудиторів за надуманими підставами.

Що передувало?

Влітку 2020 року у Департаменті внутрішнього аудиту Міноборони (далі – Департамент) та територіальних управліннях внутрішнього аудиту (далі – територіальні управління) з метою покращення їх роботи відбувалася реорганізація, до якої чинне на той час керівництво Департаменту та територіальних управлінь не залучалося.

Гільдія вже звертала увагу, що реорганізація здійснювалася на підставі сумнівного аналізу оцінки якості ефективності роботи ДВА Міноборони України.

Гільдія повідомляла, що низка членів звернулася з позовами до Окружного адміністративного суду міста Києва за захистом порушеного права.

Станом на поточну дату в суді першої інстанції перебуває ще три позови членів Гільдії про поновлення на роботі та окремо позов про оскарження Директив, якими було здійснено так звану реорганізацію на підставі неіснуючого аналізу оцінки якості ефективності роботи ДВА Міноборои України.

Що таке судовий контроль?

Приписами статей 382–383 Кодексу адміністративного судочинства України передбачено декілька видів судового контролю за виконанням судових рішень в адміністративних справах: зобов’язання суб’єкта владних повноважень подати звіт про виконання судового рішення та, за наслідками розгляду даного звіту, як можливий варіант – накладення штрафу (в сумі від двадцяти до сорока розмірів прожиткового мінімуму для працездатних осіб (ч. 2 ст. 382 КАС України); визнання протиправними рішень, дій чи бездіяльності, вчинених суб’єктом владних повноважень-відповідачем на виконання рішення суду; визнання протиправними рішень, дій або бездіяльності органу виконавчої служби, приватного виконавця.

ОАСК задовольнив позов незаконно звільненого внутрішьного аудитора

Влітку 2020 року у Департаменті внутрішнього аудиту Міноборони (далі – Департамент) та територіальних управліннях внутрішнього аудиту (далі – територіальні управління) з метою покращення їх роботи відбувалася реорганізація, до якої чинне на той час керівництво Департаменту та територіальних управлінь не залучалося.

Гільдія вже звертала увагу, що реорганізація здійснювалася на підставі сумнівного аналізу оцінки якості ефективності роботи ДВА Міноборони України.

Гільдія повідомляла, що низка членів звернулася з позовами до Окружного адміністративного суду міста Києва за захистом порушеного права.

07.12.2020 ОАСК задовольнив перший позов. Рішення винесене на користь внутршінього аудитора закладає підвалини для впевненості у формуванні єдиної судової практики, яка унеможливить втручання третіх осіб в роботу служби внутрішнього аудиту та засвідчить неприпустимість звільнень внутрішніх аудиторів за надуманими підставами.

Для підготовки позовної заяви було використано в тому числі відповіді, надані на запити Гільдії. Представництво інтересів здійснювали члени Гільдії сертифіковані внутршніх аудитори, непрактикуючі аудитори сертифікат АПУ, адвокати( АО АТТОРНЕЙС): Книш Наталія та Надія Павлова.

Ще два випадки захисту професії внутрішнього аудитора в державному секторі

Гільдія вітає ще два випадки захисту професії внутрішнього аудитора в державному секторі.

Мова йде про справи № 640/20294/20 та № 640/20288/20, які перебувають в провадженні Окружний адміністративний суд міста Києва за позовом внутрішініх аудиторів-членів Гільдії до Міністерство оборони України про поновлення на посаді у зв’язку з протиправним звільненням та відшкодування вимушеного прогулу.

Нагадуємо, що в червні 2020 року в Міністерстві оборони України на підставі чи то “аналізу ефективності та якості” чи то “доповідної записки державного секретаря Міністерства” пройшла так звана реорганізація, внаслідок якої були скорочені внутрішні аудитори, з досвідом роботи понад 15 років, які мали відзнаки Міністерства.

Згідно даних Міністерство фінансів України у 2017-2019 роках в системі Міноборони показники виявлених підрозділами внутрішнього аудиту порушень, що призвели до втрат фінансових і матеріальних ресурсів, та показники усунення таких порушень(абсолютних сумах) є одним з найбільших серед міністерств та інших центральних органів виконавчої влади.

Відтак, не зрозуміло, яким чином робота Департаменту внутрішнього аудиту Міноборони в червні 2020 року раптом стала неякісною і неефективною на підставі сумнівного характеру чи то “аналізу ефективності та якості” чи то “доповідної записки державного секретаря Міністерства” .

Для підготовки позовної заяви було використано в тому числі інформацію, яку було отримано на запити Гільдії. Представництво інтересів позивача здійснює Attorneys LF/Атторнейс АО, а саме адвокат Надія Павлова та Книш Наталія.

Чому і яким чином Гільдія захищає своїх членів?

Бариніна Марина Валеріївна з 23.06.2020 р. тимчасово відсторонена від участі в роботі керівного складу Гільдії з метою уникнення конфлікту інтересів у зв’язку з виконанням Гільдією свого обов’язку перед членом в частині захисту прав внутрішнього аудитора (п. 3.2.15 та п. 4.6.1.8. Статуту Гільдії).

Справа в тому, що в Департаменті внутрішнього аудиту Міноборони (далі – Департамент) та територіальних управліннях внутрішнього аудиту (далі – територіальні управління) з метою покращення їх роботи відбувається реорганізація, до якої чинне керівництво Департаменту та територіальних управлінь не залучається.

Одночасно загальновідомим є факт того, що вибудована у Міністерстві оборони України система внутрішнього аудиту є однією з найкращих в державі. Вказане підтверджується в тому числі оцінками експертів НАТО (Звіт за результатами експертного аналізу «Самооцінка стану виконання програми розбудови доброчесності» (Building Integrity), надісланому у жовтні 2019 року заступником Генерального секретаря НАТО з операцій Джоном Манза на адресу Уряду та державних органів України (далі — Звіт НАТО).

23.06.2020 Гільдії стало відомо про ситуацію щодо проведення аналізу якості виконання Департаментом та територіальними управліннями завдань, визначених положеннями чинного законодавства України та керівництвом оборонного відомства (далі – аналіз якості). Однак, виникають питання: хто саме, на підставі яких норм права, за чиїм завданням та в межах яких повноважень, а головне – коли і яким чином здійснював цей аналіз.

Зважаючи на факт, що більшість аудиторів державного сектору в своїй роботі орієнтуються на методологію Міністерства фінансів України або на розробки саме Департаменту внутрішнього аудиту Міноборони, було прийнято рішення звернутися до Міноборони з запитами про інформацію в порядку ЗУ «Про доступ до публічної інформації». В першому запиті Гільдія запросила документ, який підтверджує проведення такого налізу.

Важливо зрозуміти природу цього аналізу якості.

Важливо також зрозуміти, чому в країні, де йде війна, раптово виникла потреба реформувати налагоджений інститут внутрішнього аудиту в оборонному відомстві, спираючись на неоприлюднений аналіз якості, в якому, ймовірно, зроблено висновок про неефективність роботи зазначеного інституту. Особливо, за умови, що у відкритому доступі є абсолютно зворотня інформація.

Важливо також зрозуміти, чому всупереч підписаній та оприлюдненій на сайті Мінооборони Декларації внутрішнього аудиту Міністерства оборони України в роботу Департаменту втручаються сторонні особи. Вказане ставить під сумнів дотримання державним органом гарантій незалежності внутрішніх аудиторів. Така ситуація ручного, не передбаченого законом, втручання в роботу Департаменту внутрішнього аудиту сторонніх осіб створює класичні передумови для розквіту корупції.

Важливо також зрозуміти, що відсутність адекватних, логічних та ключове – законних відповідей на ці запитання призведе не тільки до руйнування ефективного інструменту запобігання і виявлення корупції в Міноборони, але й демотивує багатьох внутрішніх аудиторів державного сектору, які отримають сигнал, що вони не є захищеними, не є незалежним, що їх робота не потрібна. Прямим наслідком такої ситуації стане відкат системи державного внутрішнього фінансового контролю в державному секторі на 7 років назад.